はじめに

アルゴリズムトレーディング、またはアルゴトレーディングとは、高速なコンピュータープログラムによって実行される自動取引のことです。

この手法は、機械的な取引ルールをベースに市場のデータを分析し、取引機会を見極めることで利益を生み出します。

今日、多くの機関投資家や個人トレーダーがこの手法を利用し、市場における競争を勝ち抜こうとしています。

アルゴリズムトレーディングのメリット

- 高速実行: アルゴリズムはミリ秒単位で取引を実行できるため、市場の変動に迅速に対応することができます。

- 感情を排除: トレードの自動化により、恐怖や貪欲といった感情的な決断を避けることができます。

- バックテスト: 過去のデータに基づいてアルゴリズムの有効性をテストすることができます。

- ディシプリンの維持: トレードプランに厳格に従い、過剰な取引や未計画の取引を避けることができます。

アルゴリズムトレーディングの種類

- トレンドベースの戦略: 移動平均線や相対力指数(RSI)などの指標を利用してトレンドを判断します。

- 価格行動戦略: 過去の価格データやパターンを基に取引を行います。

- 裁定戦略: 価格の不均衡を利用して利益を得るための戦略です。

- 統計的裁定: 価格関係に基づいて、歴史的な平均に戻るを利用したトレードです。

アルゴリズムトレーディングのステップ

ステップ 1: 戦略の定義

- 取引アイデアの構築

- マーケットのトレンドや、ニュースの影響を分析する

ステップ 2: バックテスト

- 過去の市場データを使って戦略をテストする

- パフォーマンスの評価と最適化

ステップ 3: アルゴリズムの開発

- プログラミング言語(例: Python, C++)を使って戦略をコーディング

- APIを使用してブローカープラットフォームに接続

ステップ 4: ライブテスト

- デモ口座または少額の資金を使って戦略をテストする

- 実際の市場環境でのパフォーマンス評価

ステップ 5: 実際の取引

- システムの監視と調整

- リスク管理と資金管理

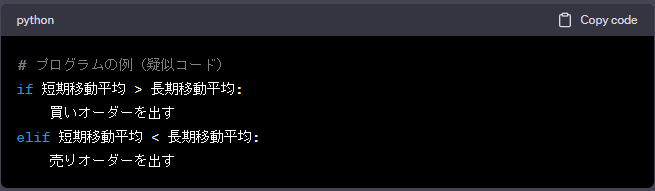

アルゴリズムの例

移動平均クロスオーバー戦略

アルゴリズムトレーディングにおけるリスク

- 市場リスク: 市場が急変するとアルゴリズムのパフォーマンスに影響を及ぼすことがあります。

- 過剰最適化: 過去のデータに過度に最適化すると、実際の取引ではうまく機能しないことがあります。

- システムリスク: システム障害や技術的な問題が発生する可能性があります。

まとめ

アルゴリズムトレーディングは、正しく理解して適切に利用することで、トレーディングの効率を高めることができます。

しかし、それには市場の知識、プログラミングスキル、そして忍耐が必要です。

投資戦略としてアルゴトレーディングを採用する場合は、リスク管理を徹底し、市場の変動に注意深く対応することが肝要です。

アルゴリズムトレーディングの世界への一歩を踏み出す前に、十分な研究と準備を行うことをお勧めします。

コメント